一、商业发票的内容一般包括哪些??

1、卖方栏目要按合同和信用证的规定填写名称和地址的全称 一般名称和地址要分行打。

一般名称和地址要分行打。

2、买方栏目又称发票的收货人或抬头人。

3、发票号码。发票号码由出口商自行编制,一方面便于出口商的查寻,同时又代表了全套单据的号码和某批货物。

4、发票日期。发票的出票日期,信用证方式一般在信用证开证日期之后,装运日期之前,或至少在交单或有效期之前。

5、信用证号码。按信用证填写。

6、信用证日期。按信用证填写。

7、开证行。填写信用证的开证行。

8、合同号码,应与信用证上所列的一致,须在发票上列明,若一笔交易有几个合同号码,都应打在发票上。

9、合同日期。为订立合同的时间。

10、起运地。按信用证规定填写,并与提单所列明的一致。

11、目的地。按信用证填写,同时要注意目的地的规定要明确具体,不能笼统;有重名的目的地后面要加打国别。

12、运输工具。在得到海运公司或运输代理的配载通知后,按其配载内容列明运输工具和航次。

13、唛头。凡是信用证上规定唛头的,必须逐字逐行按规定缮制,并与其他单据的唛头相一致。信用证中没有规定唛头的,则按合同条款中指明的唛头或买方已提供的唛头缮制;如果都没有规定的,则由卖方自行设计,并注意单单相符。

14、商品名称及规格。必须与合同和信用证一致。

15、数量或重量既要与实际装运货物相符,又要符合信用证规定。以件数计算价格的商品,发票要列明件数;以重量计算价格的,必须列出重量。如果货品规格较多,每种商品应打明小计数量,最后表示出总数量。

16、价格术语要严格按信用证规定填制,有时含了佣金,有时不含佣金。

17、单价和总值是发票的重点,特别要注意发票金额不超过信用证金额,发票的货币要与信用证相一致。

18、出具人和签章。一般发票必须经出口商正式签字盖章才有效,并注意式使用的图章和签字与其他单据的签章相一致。如果对方国家要求手签时,要注意各国的习惯。

扩展资料

发票在我国社会经济活动中具有极其重要的意义和作用。

1、发票具有合法性、真实性、统一性、及时性等特征,是最基本的会计原始凭证之一;

2、发票是记录经济活动内容的载体,是财务管理的重要工具;

3、发票是税务机关控制税源,征收税款的重要依据;

4、发票是国家监督经济活动,维护经济秩序,保护国家财产安全的重要手段。

申请所需资料

1、增加发票核定数量申请表、税务登记证、营业执照、法人身份证、涉税申请、空白盖章;

2、纳税人税种登记申请表、企业所得税查账征收(1张);

3、增值税小规模企业申报审核表(2张)、税务登记证、营业执照。法人身份证;

4、企业所得税查账征收企业告知书、白纸盖公司章、涉税核定单、企业所得税查账征收(2张)、查账申请书、税务登记证、营业执照、法人身份证、财务身份证、财务会计证书。

参考资料来源:百度百科-发票

参考资料来源:百度百科-商业发票

二、商业发票怎么填写

发票抬头的填写方法具体如下:

1、若购买方为个人客户,则发票抬头处可以写个人客户姓名;

2、若购买方为企业,则发票抬头写企业名称。

3、若发票用于企业报销,开具增值税普通发票时须同时提供企业名称及税号。

所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票。取得发票时,不得要求变更品名和金额。不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

发票是指经济活动中,由出售方向购买方签发的文本,内容包括向购买者提供产品或服务的名称、质量、协议价格。除了预付款以外,发票必须具备的要素是根据议定条件由购买方向出售方付款,必须包含日期和数量,是会计账务的重要凭证。中国会计制度规定有效的购买产品或服务的发票称为税务发票。政府部门收费、征款的凭证各个时期和不同收费征款项目称呼不一样,但多被统称为行政事业收费收款收据。为内部审计及核数,每一张发票都必须有独一无二的流水账号码,防止发票重复或跳号。

普通发票主要由营业税纳税人和增值税小规模纳税人使用,增值税一般纳税人在不能开具专用发票的情况下也可使用普通发票。普通发票由行业发票和专用发票组成。前者适用于某个行业和经营业务,如商业零售统一发票、商业批发统一发票、工业企业产品销售统一发票等。后者仅适用于某一经营项目,如广告费用结算发票,商品房销售发票等。

【法律依据】

《中华人民共和国发票管理办法》

请点击输入图片描述(最多18字)

第二十二条 开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

任何单位和个人不得有下列虚开发票行为:

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。

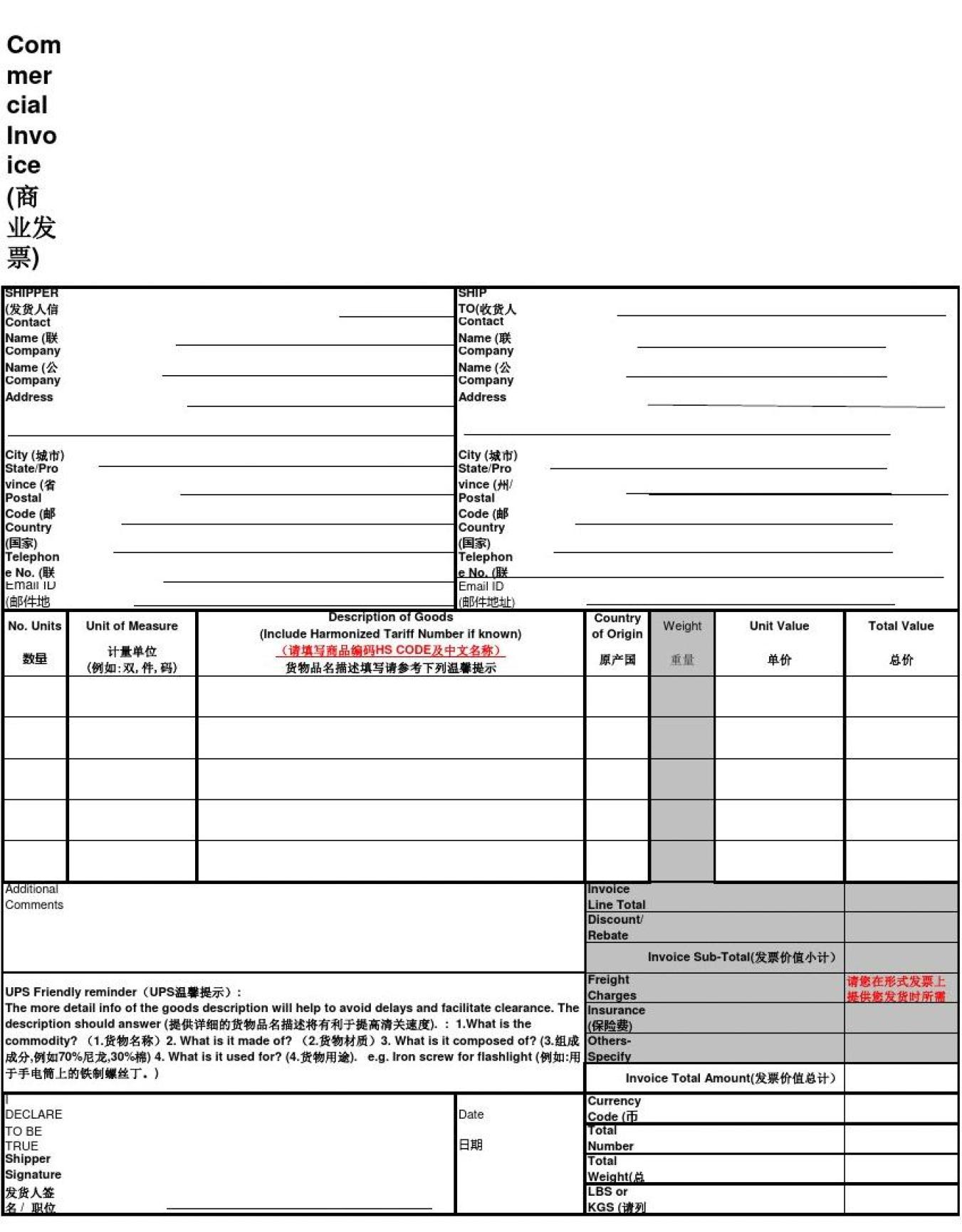

三、外贸单证商业发票格式

(1)首文部分

首文部分应该列明发票的名称,发票号码,合同号码,发票的出票日期和地点,以及船名,装运港,卸货港,发货人,收货人等。这部分一般都是以印刷的项目,后面留有的空格须填写。

(2)文本部分

发票的文本主要包括唛头,商品名称,货物数量,规格,单价,总价毛重/净重等内容。

(3)结文部分

发票的结文一般包括信用证中加注的特别条款或文句。

发票的结文还包括发票的出票人签字。发票的出票人签字一般在发票的右下角,一般包括两部分内容:一是出口商的名称(信用证的受益人),二是出口公司经理或其他授权人手签,有时也用手签图章或代替手签。

但是,有些国家规定,写在签署人签字以下的文字内容无效。因此,应该特别注意,发票的各项内容应该列在签字之上。

商业发票(COMMERCIAL INVOICE)是出口方向进口方开列发货价目清单,是买卖双方记账的依据,也是进出口报关交税的总说明。商业发票是一笔业务的全面反映,内容包括商品的名称、规格、价格、数量、金额、包装等,同时也是进口商办理进口报关不可缺少的文件,因此商业发票是全套出口单据的核心,在单据制作过程中,其余单据均需参照商业发票缮制。